电池铝箔 -- 逻辑整理

2024-04-03 铸轧带材

1、全球新能源车销量同比增速有望达57%左右——对应的动力电池产量有望同比增速达64%;

2、预计电池铝箔需求 2022-2023年锂电铝箔需求量分别为32.7/44.4万吨,同比分别增长55%/36%。到2025年,电池铝箔的市场空间有望达80万吨,3年复合增长率达35%。

3、钠离子电池成为铝箔新风口。不同于锂离子电池,由于钠与铝不易发生合金化反应,在钠离子电池中,正负极集流体可以全部使用铝箔代替铜箔,成本降低近70%。这在某种程度上预示着,钠离子电池将为铝箔带来新的需求量开始上涨点。

据EVTank测算,在钠离子电池100%渗透率的情况下,2026年的市场空间可达369.5吉瓦时。考虑到钠离子电池的电池铝箔用量约为800吨/吉瓦时,2025年电池铝箔用量将达29.56万吨。

自2022年4月以来,作为正负极集流体的铝铜箔在加工费方面表现出较大分化。根据SMM数据,锂电铜箔的加工费自年初至今下跌1万元左右,而锂电铝箔的加工费依旧坚挺。在锂电铝箔需求高增的情况下,不少新兴进入者也纷纷切入赛道,行业中出现了老牌新贵齐下场的局面。市场开始担忧锂电铝箔加工费的持续性、行业竞争格局的变化、供需情况等方面问题,本篇报告针对市场关心的几大问题进行梳理和回答。

新能源汽车+储能双轮驱动,钠离子电池则有望带来进一步扩容。全球新能源车销量今年有望达到1000万辆以上,同比增速有望达57%左右。对应的动力电池产量有望达644GW,同比增速达64%。我们假设锂电池单位GW对电池铝箔的需求量为400吨,钠离子电池用铝箔单耗为700吨,我们预计电池铝箔需求 2022-2023年锂电铝箔需求量分别为32.7/44.4万吨,同比分别增长55%/36%。到2025年,电池铝箔的市场空间有望实现翻番增长,达80万吨,3年复合增长率达35%。针对市场比较关心的技术替代问题,相比于铜箔行业,我们大家都认为由于锂电铝箔的原材料铝锭价格和加工费均处于较低水平,电池厂对复合铝箔的需求迫切度较低,预计未来仍以锂电铝箔为主。

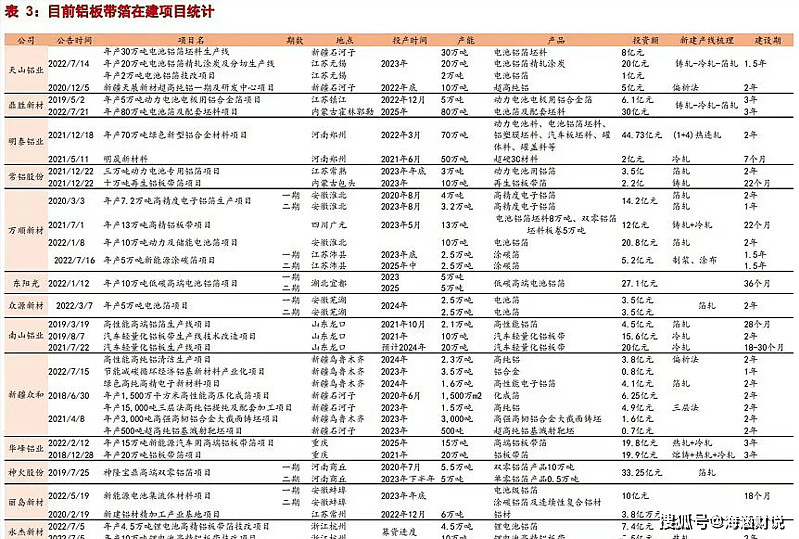

受制于技术+投产周期,行业新增产能有限。考虑到电池的安全性,下游电池厂往往对动力电池铝箔的性能和品质提出较高的要求,因而电池铝箔的技术工艺成为主要壁垒之一。伴随着新能源汽车等需求的高景气度,下游电池厂的大规模产能规划,不少铝箔公司开始关注到动力电池铝箔领域,但受限于投产周期(一般为2-3年)和Know-how工艺等影响,22年能够批量稳定供应的企业仍然大多分布在在鼎胜新材、万顺新材、南山铝业、神火股份和华北铝业等几家公司。我们预计2022-2023锂电铝箔产量分别为32.5/44.5万吨,对应的供需缺口为-0.2/0.0万吨,行业紧平衡的状态有望延续。

历史上,电池铝箔作为较为“冷门”的行业,易被铝加工生产企业所忽视。在2021年之前,行业的主要参与者是鼎胜新材和华北铝业。鼎胜新材深耕行业十余年,技术工艺成熟叠加具备快速转产的能力,锂电铝箔的出货量从2020年的2.5万吨提升至2021年的5.6万吨,实现翻倍增长。同时,鼎胜新材在国内市占率也对应提升12pcts左右,成为行业的领军企业。

头部效应明显,竞争格局仍占优。目前CR3 市占率近70%,其中鼎胜新材的市占率在44%左右,稳居行业第一。特别的,目前电池铝箔行业的平均良率水平为60%,而头部企业的良率达70%以上,头部企业的单吨净利远超同行。在双零箔加工费高涨的情况下,双零箔企业转产电池铝箔的意愿较弱。对于新进入者而言,受制于2-3年投建周期的影响,大规模的放量预计在2024年之后。因此,今明2年,我们预计行业较高的集中度仍有望延续。

复盘历史我们大家可以发现,去年在行业供给紧张的情况下,电池铝箔的加工费普涨10%以上。2022H1,在铜箔加工费整体承压的情况下,锂电铝箔加工费持续坚挺,也在某些特定的程度上反应锂电铝箔供需偏紧以及竞争格局占优。未来,我们预计在需求高增的情况下,受到技术工艺、良率水平、投建周期(2-3年)等因素的制约,今明两年电池铝箔供不应求的局面有望延续,加工费也将继续保持高位,行业仍处于高景气阶段。

近日,鼎胜新材透露,8月以来,电池铝箔的客户订单量进一步增长,已达13000吨。7月,客户临时加单情况较多,总订单量达到11000多吨。由于产线月底电池铝箔合计发货量为9500吨,未完成的只能顺延到下个月。

万顺新材副总经理、董秘黄薇表示,去年下半年以来,电池铝箔市场需求出现迅速增加,市场呈现供不应求的局面。

今年以来,锂电铝箔加工费持续走高,加之钠电池即将进入商用阶段,需求有望逐步扩大,量价齐升的趋势也将持续。

目前,钠离子电池大规模量产渐行渐近。业内一致认为,随着钠离子电池正式商业化,电池铝箔的需求空间将进一步扩大。

不同于锂离子电池,由于钠与铝不易发生合金化反应,在钠离子电池中,正负极集流体可以全部使用铝箔代替铜箔,成本降低近70%。这在某种程度上预示着,钠离子电池将为铝箔带来新的需求量开始上涨点。

据EVTank测算,在钠离子电池100%渗透率的情况下,2026年的市场空间可达369.5吉瓦时。考虑到钠离子电池的电池铝箔用量约为800吨/吉瓦时,2025年电池铝箔用量将达29.56万吨。

浙商证券觉得,电池铝箔供不应求的局面将至少持续到2023年。2022年至2023年电池箔总体供需将保持紧平衡。预计2022年全球电池箔产量将达到32万吨,2023年产量为48.3万吨。需求方面,2022年和2023年分别为33.1万吨、48.8万吨。因此,2022年出现需求缺口1.15万吨,2023年需求缺口为0.48万吨,基本维持供需紧平衡状态。直到2024年后,电池铝箔供应放量,当前供需紧张的格局才能缓解。(随着新能源汽车及储能需求的爆发,预计2025 年全球动力及储能电池出货量达1602GWh、397GWh,带动电池箔需求从2021年21.42万吨提升至76.06万吨,2021至2025 年复合增长率达到37.27%,这未包含钠离子电池的增量)

电池铝箔轻薄化也是一大发展的新趋势。目前,主流的动力电池铝箔厚度约为12微米至15微米。电池铝箔轻薄化趋势要考虑其延伸率、高抗拉等性能,技术方面的要求较高。公司积极地推进铝箔轻薄化的技术储备,在动力电池领域,公司12微米的铝箔产品性能领先,公司是国内唯一实现量产10微米铝箔的厂商。在数码消费电池领域,公司是国内唯一实现量产9微米和8微米铝箔的厂商.

我会在公众号:海涵财经每天更新最新的医疗新基建、一体化压铸、 汽车智能化,无人驾驶,激光雷达,HUD,车规芯片,空气悬挂、激光雷达、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、高压快充、高镍三元、碳纤维、电池铝箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、户用储能、集中式储能等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。